Modern Auditing Leading to the Success of Certified Public Accountants in Thailand

DOI:

https://doi.org/10.14456/nrru-rdi.2024.31Keywords:

Modern Audit, Quality, Digital Technology, Expertise, SuccessfulAbstract

Introduction: The modern era of auditing for Certified Public Accounts (CPAs) must adapt and face the challenges of applying modern technology as tools and mechanisms for auditing while maintaining the standards of quality and reliability of auditing to create confidence for stakeholders and regulators.

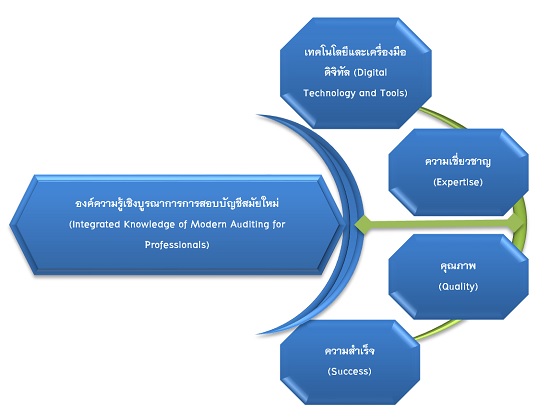

Subject: In view of this study, the important knowledge in modern auditing is reviewed and analyzed, including the use of digital technology and automation in financial auditing, process improvement to increase efficiency, and maintaining audit quality through rigorous application of international auditing standards. In addition, the importance of communicating audit results in a transparent and verifiable format has been emphasized, which affects the success of auditing in Thailand.

Conclusion: Increasing the accuracy of the audit using technology and data analysis systems, improving the audit process to be easier and more efficient, in order to maintain the quality and standards of auditing, which are important factors in building confidence, increasing the trust received from stakeholders who have achieved their goals, taking into account and being aware of compliance with rules, laws and standards in planning, auditing, reviewing, certifying audit reports, and ensuring the provision of financial information correctly, completely and in a timely manner continuously.

Benefit, Utilizaion: Audit processes integrated with new technologies, modern tools and expertise help increase accuracy and speed of work by using digital tools to process large and complex data that must take into account international standards in auditing and communicate audit results clearly and transparently for audit success, to maintain quality and adapt to rapid changes in the business world and technology.

References

Abdullatif, M., & Al-Rahahleh, A. S. (2020). Applying a new audit regulation: reporting key audit matters in Jordan. International Journal of Auditing, 24(2), 268-291. https://doi.org/10.1111/ijau.12192

Abdullatif, M., Alzebdieh, R., & Ballour, S. (2023). The effect of key audit matters on the audit report lag: Evidence from Jordan. Journal of Financial Reporting and Accounting, (ahead-of-print). https://doi.org/10.1108/JFRA-07-2022-0245

AI Qubtan, T. R., Gan, P. T., Abd Hadi, F. S., Jalil, N. A., & Rambeli, N. (2021). Practical risk management approaches among small and medium enterprises. TEM Journal, 10(2), 996-1004.

Al Lawati, H., & Hussainey, K. (2022). The determinants and impact of key audit matters disclosure in the auditor’s report. International Journal of Financial Studies, 10(4), 107.

Al Shbail, M. O., Jaradat, Z., Al-Hawamleh, A., Hamdan, A., & Musleh Alsartawi, A. M. (2024). Enhancing audit quality in non-Big 4 firms: the role of remote auditing and audit staff capabilities. Journal of Financial Reporting and Accounting. https://doi.org/10.1108/JFRA-11-2023-0653

Albawwat, I. E. (2022). Tacit knowledge sharing in small audit firms and audit quality inputs: The antecedent effect of auditors’ social capital. Journal of Knowledge Management, 26(9), 2333–2353. https://doi.org/10.1108/JKM-02-2021-0113

Amendola, C., Gennaro, A., Labella, S., Vito, P., & Savastano, M. (2023). The evolution of intellectual capital disclosure driven by European regulatory change: evidence from the Italian stock market. Journal of Intellectual Capital, 24(5), 1136-1163. https://doi.org/10.1108/JIC-10-2022-0195

Andikaputra, F., Yulandary, W., Zulvia, P., & Nugroho, A. B. (2022). Meninjau Efektivitas Sistem Rely-on Dalam Menunjang Pengelolaan Pelanggan Pada PT. Perusahaan Gas Negara (PGN) Area Batam. Jurnal Manajemen Dan Profesional, 3(2), 143-162. https://doi.org/10.32815/jpro.v3i2.1445

Appiah, G., Amankwah-Amoah, J., & Liu, Y. L. (2020). Organizational architecture, resilience, and cyberattacks. IEEE Transactions on Engineering Management, 69(5), 2218-2233.

Ardianingsih, A., Ilmiani, A., & Umam, K. (2020). The Analysis of the Effect of Independence, Due Professional Care and Auditor Ethics on the Quality of Audit Results. JASA (Jurnal Akuntansi, Audit Dan Sistem Informasi Akuntansi), 4(2), 157–165.

Arens, A. A. E., Beasley, R. J., & Mark, S. (2012). Auditing and Assurance Service an Integrated Approach (14th Global ed.) Printice Hall.

Auditing and Assurance Standards Board. (2015). ASA 701 Communicating Key Audit Matters in the Independent Auditor’s Report (January 2015). Australian Government.

Auditing and Assurance Standards Board. (2018). International Standard on Auditing 701, Communicating Key Audit Matters in the Independent Auditor’s Report (June 2016). Financial Reporting Council.

Auditing and Assurance Standards Board. (2022). International Standard on Auditing 701, Communicating Key Audit Matters in the Independent Auditor’s Report (Revised November 2019, Updated May 2022). Financial Reporting Council.

Chu, M. K., & Yong, K. O. (2021). Big data analytics for business intelligence in accounting and audit. Open Journal of Social Sciences, 9(9), 42-52.

Chukwu, E., Adu-Baah, A., Niaz, M., Nwagwu, U., & Chukwu, M. U. (2023). Navigating ethical supply chains: the intersection of diplomatic management and theological ethics. International Journal of Multidisciplinary Sciences and Arts, 2(1), 127-139.

Dandeniya Arachchige, P. W. (2024). Students' perceptions on auditing as a mechanism for enhancing the reliability and transparency in financial statements. Theseus. https://urn.fi/URN:NBN:fi:amk-2024061022734

Das, J. P., & Kumar, S. (2023). The dynamic effect of corporate financial hedging on firm value: The case of Indian MNCs. Borsa Istanbul Review, 23(3), 696-708. https://doi.org/10.1016/j.bir.2023.01.010

Duh, R. R., Knechel, W. R., & Lin, C. C. (2020). The effects of audit firms' knowledge sharing on audit quality and efficiency. Auditing: A Journal of Practice & Theory, 39(2), 51-79. https://doi.org/10.2308/ajpt-52597

Ebimobowei, A., & Joyce, T. I. (2024). Internal Audit Practices and Quality of Financial Reports of Listed Consumer Goods Manufacturing Firms in Nigeria. Journal of Advanced Research and Multidisciplinary Studies, 4(2), 124-147. https://doi.org/10.52589/JARMS-NKN69Q2T

Ecim, D., Maroun, W., & Duboisee de Ricquebourg, A. (2023). An analysis of key audit matter disclosures in South African audit reports from 2017 to 2020. South African Journal of Business Management, 54(1), 3669.

Elmarzouky, M., Hussainey, K., & Abdelfattah, T. (2024). Key audit matters: a systematic review. International Journal of Accounting, Auditing and Performance Evaluation, 20(3-4), 319-341. https://doi.org/10.1504/IJAAPE.2024.138473

Fabioux, I. (2024). Setting auditing standards: Analysis of a writing process. International Journal of Auditing, 28(4, Special Issue Article), 772-791. https://doi.org/10.1111/ijau.12355

Francis, J. R. (2023). Going big, going small: A perspective on strategies for researching audit quality. The British Accounting Review, 55(2), 101167.

Francis, J. R. (2024). What exactly do we mean by audit quality?. Accounting in Europe, 21(2), 123-133. https://doi.org/10.1080/17449480.2023.2247410

Gamble, G. O., & Tollerson, C. D. (2023). The Formulation of Financial Statements: A Proposal for Change. Accounting Horizons, 37(4), 51-65. https://doi.org/10.2308/HORIZONS-2021-156

Ghazieh, L., & Chebana, N. (2021). The effectiveness of risk management system and firm performance in the European context. Journal of Economics, Finance and Administrative Science, 26(52), 182-196. https://doi.org/10.1108/JEFAS-07-2019-0118

Gonidakis, F. K., Koutoupis, A. G., Tsamis, A. D., & Agoraki, M. E. K. (2020). Risk disclosure in listed Greek companies: The effects of the financial crisis. Accounting Research Journal, 33(4/5), 615-633. https://doi.org/10.1108/ARJ-03-2020-0050

Guenin, H., Gendron, Y., & Morales, J. (2024). The diktat of concision: When accounting for words shrinks academic knowledge. Critical Perspectives on Accounting, 99, 102732. https://doi.org/10.1016/j.cpa.2024.102732

Hategan, C. D., Pitorac, R. I., & Crucean, A. C. (2022). Impact of COVID-19 pandemic on auditors’ responsibility: evidence from European listed companies on key audit matters. Managerial Auditing Journal, 37(7), 886-907. https://doi.org/10.1108/MAJ-07-2021-3261

IGBEKOYI, O. E., AWOTOMILUSI, N. S., JABAR, A. A., AWOLUSI, A. E., DAGUNDURO, M. E., & AJAYI, B. B. (2024). Risk Assessment Procedures and Audit Reporting Quality in Listed Deposit Money Banks in Nigeria. Journal of Business and African Economy, 10(4), 57-78.

Jan, A. A., Lai, F. W., Shah, S. Q. A., Tahir, M., Hassan, R., & Shad, M. K. (2023). Does Islamic corporate governance prevent bankruptcy in Islamic banks? Implications for economic sustainability. Management & Sustainability: An Arab Review, (ahead-of-print). https://doi.org/10.1108/MSAR-02-2023-0009

Jhunjhunwala, S. (2023). Internal control, financial oversight and risk management: the winning board: assurance and reliability with big profits. In Corporate Governance: Creating Value for Stakeholders (pp. 73-99). Springer Nature Singapore.

Khatib, S. F., Sulimany, H. G. H., Alshareef, M. N., & Ali Khan, M. N. A. (2024). Catalysts of audit excellence: competitive advantage, intellectual capital and auditing quality. Quality & Quantity, 1-25. https://doi.org/10.1007/s11135-024-01885-y

Krems, J. F. (2014). Cognitive flexibility and complex problem solving. In P. A. Frensch & J. Funke (Eds.), Complex problem solving: The European perspective (pp. 201–218). Psychology Press.

Krisnawati, N. D., & Yuniarwati. (2023). Faktor-Faktor yang Mempengaruhi Kinerja Auditor (Studi Kasus pada Auditor Bpk Perwakilan Provinsi Papua). Syntax Literate; Jurnal Ilmiah Indonesia, 8(10), 5788-5801.

Krisnia, I., & Rochayatun, S. (2024). The Role of Auditor Ethics in Moderating the Effect of Auditor Competence, Independence, and Audit Fees on Audit Quality (Case Study at Malang Public Accounting Firm). Jurnal Akuntansi Bisnis, 22(2), 128-154.

Kumar, S., Lim, W.M., Sivarajah, U., & Kaur, J. (2023). Artificial intelligence and blockchain integration in business: trends from a bibliometric-content analysis. Information Systems Frontiers, 25(2), 871-896.

Lundh, S., Seger, K., Frostenson, M., & Helin, S. (2024). Accounting as a means to legitimacy: the case of internally generated intangibles. Qualitative Research in Accounting & Management, 21(2), 77-104. https://doi.org/10.1016/j.aos.2004.07.001

Meng, S. (2024). Research and Practice on Audit Risk Prevention and Control Methods for Small and Medium-sized Accounting Firms. Academic Journal of Business & Management, 6(6), 48-52. https://doi.org/10.25236/AJBM.2024.060608

Messier, W. F., Glover, S. M., & Prawitt, D. F. (2021). Auditing & Assurance Services: A Systematic Approach (12th ed.). McGraw-Hill Irwin.

Ministry of Finance. (2022). Manual of International Regulations for Quality Control, Audit, Review, Other Assurance Services and Related Services, Volume I. International Auditing Standards.

Mosavi, M. (2024). Improving the Skill Development Framework of the Performance Audit and Related Assurance Portfolio for the Office of the Auditor General of BC [Doctoral dissertation]. University of Victoria. https://dspace.library.uvic.ca/server/api/core/bitstreams/beb0c5d3-e8c8-4594-a325-a45b57c603d9/content

Munoko, I., Brown-Liburd, H. L., & Vasarhelyi, M. (2020). The ethical implications of using artificial intelligence in auditing. Journal of business ethics, 167(2), 209-234. https://doi.org/10.1007/s10551-019-04407-1

Petreanu, E., & Sava, L. (2024). Audit documentation–an important factor in financial audit mission. Journal of Social Sciences, (2), 15-24. https://doi.org/10.52326/jss.utm.2024.7(2).02

Porcuna-Enguix, L., Bustos-Contell, E., Serrano-Madrid, J., & Labatut-Serer, G. (2021). Constructing the audit risk assessment by the audit team leader when planning: using fuzzy theory. Mathematics, 9(23), 3065. https://doi.org/10.3390/math9233065

Qatawneh, A. M. (2023). The role of employee empowerment in supporting accounting information systems outcomes: a mediated model. Sustainability, 15(9), 7155.

Safari, M., & Areeb, A. (2020). A qualitative analysis of GRI principles for defining sustainability report quality: an Australian case from the preparers’ perspective. Accounting forum, 44(4), 344-375. https://doi.org/10.1080/01559982.2020.1736759

Sandner, P., Lange, A., & Schulden, P. (2020). The role of the CFO of an industrial company: an analysis of the impact of blockchain technology. Future Internet, 12(8), 128.

Sasviranti, A. R., Andrian, F., Audina, M., & Manurung, H. (2024). Analisis Efektivitas Remote Audit dan Agility Audit Dalam Mendeteksi Missappropriation Of Assets Pasca Pandemi. Jurnal Kendali Akuntansi, 2(1), 201-217. https://doi.org/10.59581/jka-widyakarya.v2i1.2046

Shapovalova, A., Kuzmenko, O., Polishchuk, O., Larikova, T., & Myronchuk, Z. (2023). Modernization of the national accounting and auditing system using digital transformation tools. Financial & Credit Activity: Problems of Theory & Practice, 4(51), 33. 10.55643/fcaptp.4.51.2023.4102

Taherizadeh, A., & Beaudry, C. (2023). An emergent grounded theory of AI-driven digital transformation: Canadian SMEs’ perspectives. Industry and Innovation, 30(9), 1244-1273. https://doi.org/10.1080/13662716.2023.2242285

TG, U. (2024). Information Technology Advancements Shaping the Evolution of Modern Accounting Systems. Advances in Engineering and Intelligence Systems, 3(01), 1-9.

Velte, P. (2020). Associations between the financial and industry expertise of audit committee members and key audit matters within related audit reports. Journal of Applied Accounting Research, 21(1), 185-200. https://doi.org/10.1108/JAAR-10-2018-0163

Wu, B., Wu, Y., Zhang, M., & Li, J. (2024). Opening the black box of human resource allocations in audit firms: The assignment of audit partners to audit engagements. The British Accounting Review, 56(2), 101231. https://doi.org/10.1016/j.bar.2023.101231

Zhang, C., Issa, H., Rozario, A., & Soegaard, J. S. (2023). Robotic process automation (RPA) implementation case studies in accounting: a beginning to end perspective. Accounting Horizons, 37(1), 193-217.

Zhang, L., Liu, R., & Liu, H. (2022). A Fuzzy AHP Approach for Project Risk Assessment in the Construction Industry. Journal of Civil Engineering and Management, 28, 112-127.

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2024 Research and Development Institute, Nakhon Ratchasima Rajabhat University

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.